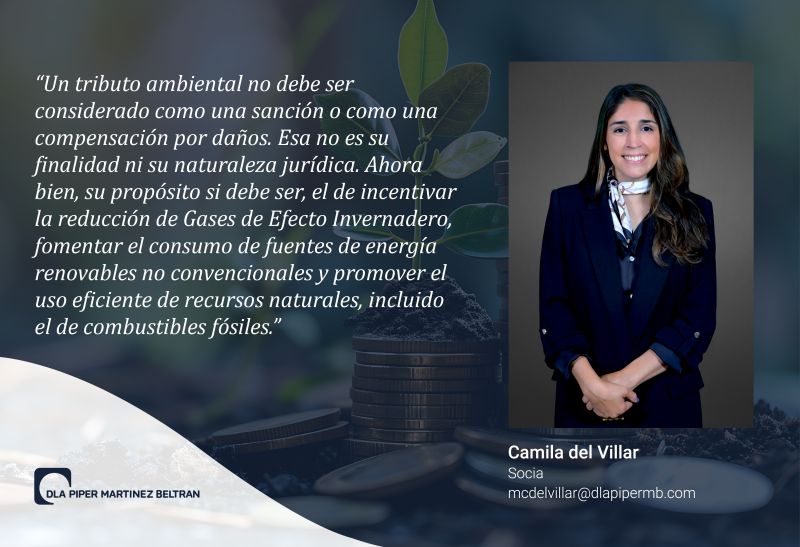

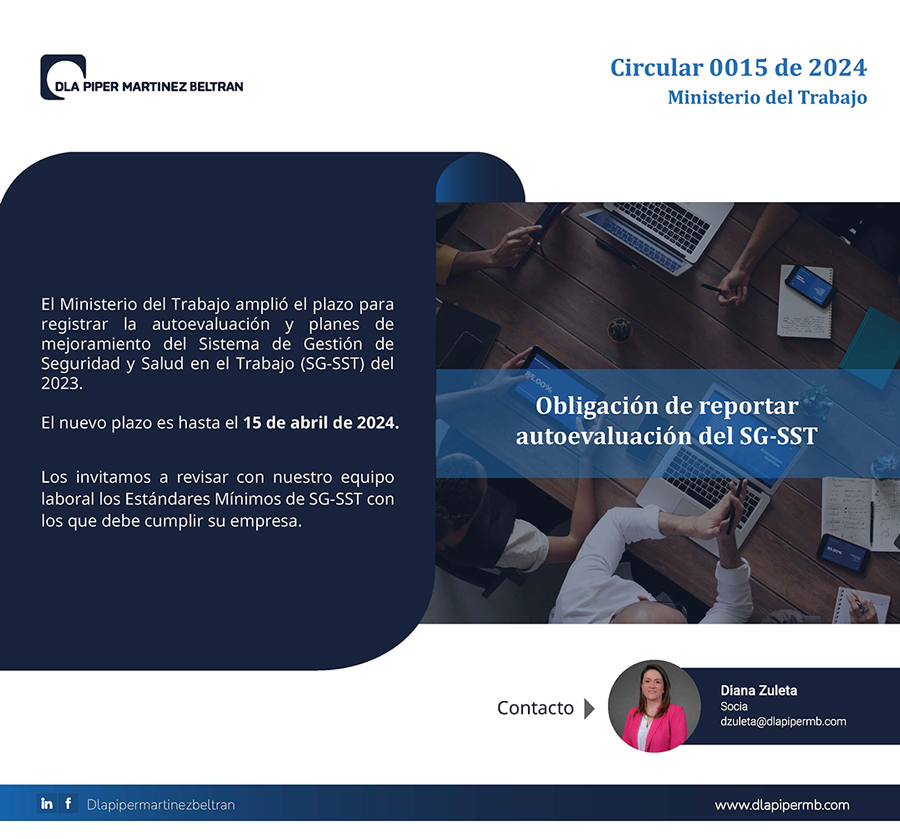

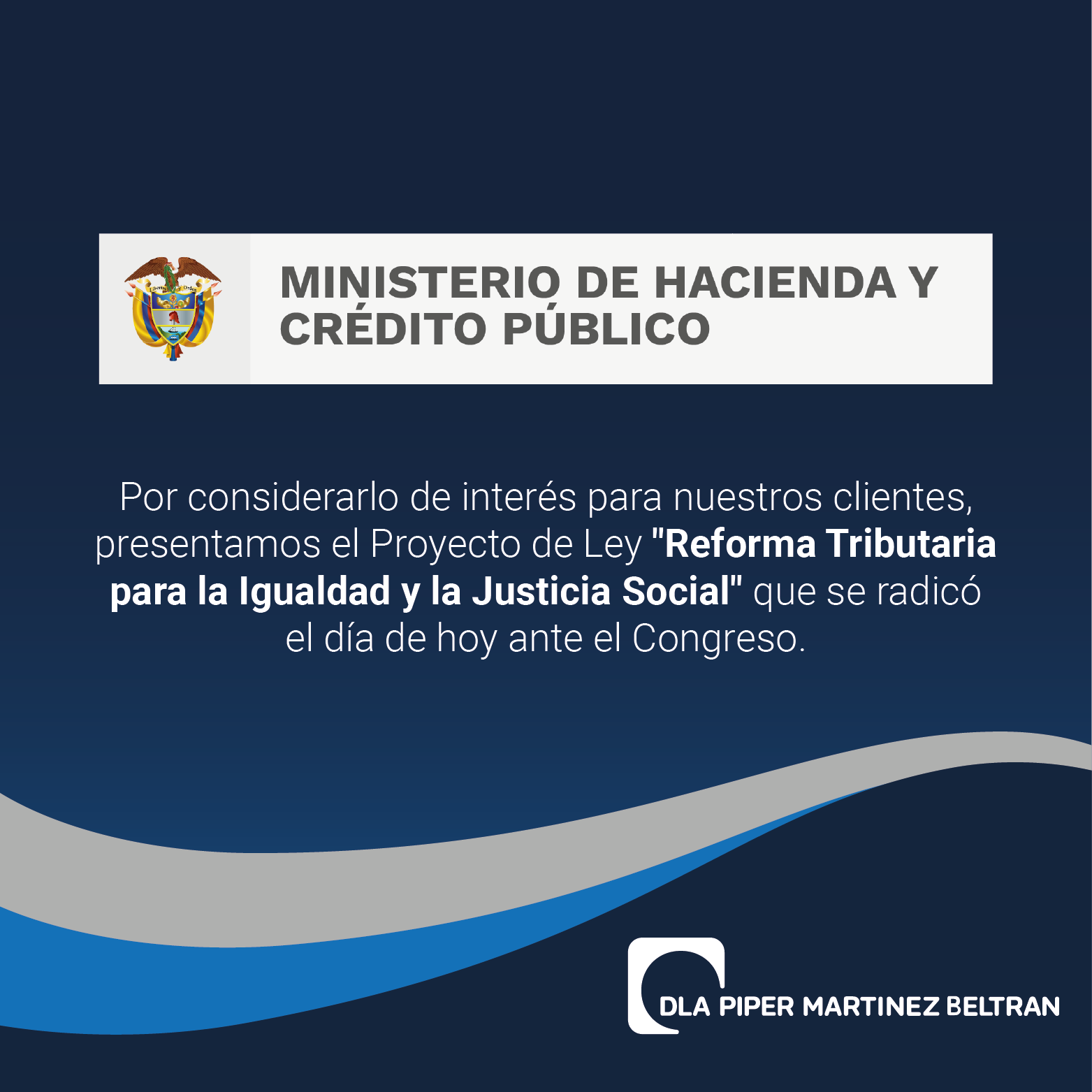

Noticias En los medios Nuevos Socios 2024 Los invitamos a leer la entrevista de Revista Cambio Colombia a nuestro Socio Andrés González DLA Piper Martínez Beltrán en Leaders League 2024 Entrevista realizada por LEGIS a nuestra socia Camila Del Villar Hernández Obligación de reportar autoevaluación del SG-SST Columna “El reto que representa el análisis de los actos anticompetitivos” – Tomás Posada Consultorio “Integración de Sistemas de Almacenamiento de Energía en Proyectos de Autogeneración” – Daniel Jaimes News flash infraestructura Boletín laboral de enero 2024 « 12345678910» Blog Nuevos Socios 2024 PROYECTO CABLE AÉREO POTOSÍ – BOGOTÁ D.C. Newsletter de Energía y Recursos Naturales Proyecto de Ley “Reforma Tributaria para la Igualdad y la Justicia Social” que se radicó el día de hoy ante el Congreso Top 5 Ambiental de la semana Concepto unificado en materia de Cambios Internacionales por la Dirección de Impuestos y Aduanas Nacionales. Lo que tiene que saber del Acuerdo de Escazú y su proceso de ratificación en Colombia Los 5 aspectos que debe saber sobre la Taxonomía Verde DIAN reglamenta el registro de la factura electrónica de venta como título valor « 1234»